天津公考行测数量关系,利用特值法算利润!

数量关系例题讲解

数量关系例题讲解

利润问题在国省考行测数量关系考试中经常出现,对于这种常考考点,在公式熟练的情况下,同学们要做到更快地拿到分值。今天,小编就带大家来学习利润问题的必备解题技巧中的特值法,希望能够提高大家的行测成绩。

特值法:当题干中出现多组比例关系,且无基础值,所窃谓比例关系,可令相关量为特殊值。利润问题当中用特值法,当成本和销量通过百分比形式体现且题目中并没有给出具体有单位的数值,可将其设成特值,通常是设成本或者销量为特殊值,比如说设为100,10等等,直接用特殊值计算。

下面为大家举个例子。

【例1】厂家新购进一批设备,按30%的利润定价,售出60%后,打八折出售,这批设备实际利润率是多少?

A.18.6%

B.19.4%

C.19.6%

D.20%

答案:C

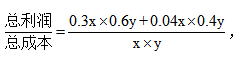

【解析】方法一:根据公式——利润率=利润÷成本,题目中利润和成本都没有告知,可设成本为x元,因此定价就是1.3x,设销量为y件。所以第一次售出60%对应的是0.6y件,每件利润1.3x-x=0.3x元,总利润是0.3x·0.6y元。而之后第二次打八折每件利润为还剩0.4y件,所以剩余部分总利润为0.04x·0.4y元。则两次实际利润率可表示为 分子分母的xy都约掉了,式子整个(0.3×0.6+0.04×0.4)÷1=0.196,也就是19.6%,选择C选项。

分子分母的xy都约掉了,式子整个(0.3×0.6+0.04×0.4)÷1=0.196,也就是19.6%,选择C选项。

分子分母的xy都约掉了,式子整个(0.3×0.6+0.04×0.4)÷1=0.196,也就是19.6%,选择C选项。 方法二:题目中成本和销量只给了百分比没有给具体数值,可以用特值法去做。设成本=100,则定价是130,设销售量为10,那么第一次售出60%就是售出了6台设备,每台利润为130-100=30,第一次总利润6×30=180。剩余40%则是4台设备,每台利润为130×0.8-100=4,第二次利润4×4=16,所以利用利润率=利润÷成本可知,利润率为(180+16)÷(100×10)=19.6%,选择C选项。

【例2】为降低碳排放,企业对生产设备进行改造,改造后日产量下降了10%,但每件产品的能耗成本下降了50%,其他成本和出厂价不变的情况下每天的利润提高10%。已知单件利润=出厂价-能耗成本-其他成本,且改造前产品的出厂价是单件利润的3倍,则改造前能耗成本为其他成本的:

A.不到1/4

B.1/4-1/3之间

C.1/3-1/2之间

D.超过1/2

答案:B

【解析】日产量和能耗成本都是通过百分比形式体现且无具体数值,所以赋值改造前的日产量、能耗成本分别为10和2,则改造后的日产量和能耗成本则为9和1。假设其他成本为x,单件利润为y,则出厂价为3y。可列出下表:

改造前单件利润,y=3y-2-x,改造后日总利润提高10%,得9(3y-1-x)=1.1×10×y。解方程可得x=7,y=4.5。改造前能耗成本与其他成本的比值为2/7≈28.6%,在B选项的范围内,选择B选项。

更多天津公务员考试行测技巧与方法扫码获取

更多天津公务员考试行测技巧与方法扫码获取

天津公务员快速提分手册(点击订购)

上架啦!

快速掌握出题规律,提炼解题技巧,强化提升10%的解题时间

上架啦!

快速掌握出题规律,提炼解题技巧,强化提升10%的解题时间

为助力考生直击快速上岸,配套还赠送模拟卷+课程+练习

行测技巧储备不够?扫码回复“咨询老师”

行测技巧储备不够?扫码回复“咨询老师” 扫码关注回复“咨询老师”

点击分享此信息:

相关文章

相关文章